12/04/2022

Point de marché printemps 2022

Au son des violons !

9 ans. C’est la durée de cette période ininterrompue qui a vu l’immobilier battre records après records, tant au niveau du nombre de transactions que des prix moyens chaque année plus élevés. Peu importe les évènements politiques (élections, gilets jaunes) la fiscalité peu avantageuse (IFI), ou les crises sanitaires, l’immobilier s’est imposé comme LA valeur refuge par excellence. Qu’en est-il à l’aune des élections à venir et de la guerre en Ukraine ?

Premier constat : Le ralentissement du volume des transactions

- Au niveau national les prévisions de la FNAIM tablaient sur une chute de 15 à 20% du nombre de transactions en 2022, après l’année record de 2021 (1,2 millions de transactions immobilières avaient été enregistrées). Sans grande surprise, 17% de baisse des transactions si l’on compare le premier trimestre 2022 vs premier trimestre 2021, au niveau national selon les indicateurs transmis par des portails immobiliers comme meilleursagents ou seloger.

- Au niveau local, sur la côte basque et les Landes, nous notons également un ralentissement équivalent du nombre des ventes.

- Les contextes politique (élections présidentielles) et géopolitique (conflit russo-ukrainien) ne donnent pas une grande lisibilité qui serait propice à l’investissement. Cela freine forcément les moins optimistes.

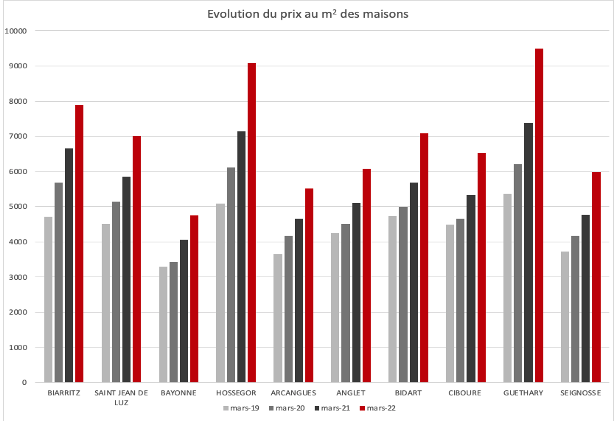

Second constat : Les prix semblent continuer à augmenter. Pour quelles raisons ?

- Pénurie de biens à la vente : moins de biens à la vente = moins de choix, ce qui est rare devient cher. (cependant nous pouvons craindre un engouement moins important. Rares sont les investissements à ce niveau de prix qui se font par défaut).

- Des prix qui continuent à augmenter légèrement : conséquence logique, avec une demande qui reste forte, et une offre toujours très faible. Au-delà d’une problématique de choix se pose une problématique de prix. Cela commence (enfin !?) à caler un peu.

Source: Meilleurs agents

Les prix ont encore augmenté au 1er trimestre 2022 cependant plusieurs facteurs pourraient changer la donne :

- L’augmentation des prix des matériaux et l’envolée des coûts de la construction/ rénovation refroidissent drastiquement les velléités d’achat, qui ont souvent comme corolaire des travaux de rénovation plus ou moins légers

- Comme nous le redoutions l’année dernière, le risque de « stagflation » se précise dans l’économie comme dans l’immobilier

- Des taux d’intérêts en très nette augmentation. Si les taux étaient en moyenne autour de 1% pour 20 ans, fin 2021, ils sont à présent autour de 1,3% sur une durée équivalente. Cela vient alourdir la note de l’investissement… pour ceux ayant recours à un prêt.

- L’impact des mesures encadrant les locations saisonnières face à la grogne sociale des locaux.

Ces derniers peinent à trouver des locations à l’année, tant il est plus attractif pour les propriétaires de louer en meublé saisonnier (revenu généré bien supérieur, avec de surcroit une fiscalité plus avantageuse).

Ce problème bien connu avait généré une première réglementation pour tenter de limiter le développement incontrôlé de la location saisonnière dans le Pays Basque. Ces premières mesures qui limitaient à une location saisonnière par foyer fiscal par commune n’eurent aucune incidence. Pire, il a été constaté sur cette période une accélération du phénomène, avec le parc de location de tourisme bondissant de 130% entre 2016 et 2021.[1]

La crise du logement s’étant accentuée, les 24 communes de la communauté d’agglomération ont donc décidé d’ériger une nouvelle règlementation bien plus contraignante. Conséquences :

- Moins de biens à la location = moins de tourisme. Cette décision très politique face à la grogne locale a été prise au détriment des impacts économiques. A postériori, il est estimé que cette mesure peut avoir un impact négatif de 25% sur l’activité touristique, l’industrie hôtelière de la côte basque n’absorbant que 20% des nuitées. Par conséquent, 80% de la clientèle cible provient des locations de courtes durées, dont seules 30% respecteront à terme les nouvelles règles. [2]

Bon nombre d’acquéreurs ayant intégré à leur plan de financement un revenu locatif en LMNP ne pourront financer leur acquisition, et seront contraints de vendre, ou de sursoir à leur projet d’achat. Par conséquent :

- davantage de vendeurs (ceux qui ne peuvent plus louer ET ceux qui ne vendent pas à ceux qui comptaient louer le bien)

- moins d’acquéreurs (ceux qui ne peuvent pas acheter sans ce revenu permettant de financer leur acquisition).

En théorie, ce déséquilibre « offre < demande » générateur de hausse de prix devrait donc se rééquilibrer. Nous n’avons pas encore de recul pour le constater, mais la combinaison moins de demande & plus d’offre ne peut que calmer la fièvre acheteuse de ces derniers temps.

Il demeure que ces mesures encadrant la location saisonnière peuvent avoir du sens sur le marché immobilier classique pour répondre à la demande locative traditionnelle. Mais quid sur le marché premium ? Il n’existe pas de marché locatif annuel pour les biens de prestige. Ces belles maisons/ beaux appartements, qui génèrent du ruissellement avec une activité touristique haut de gamme et des emplois, risquent fort de rester « volets fermés », en pure résidence secondaire.

Si le marché n’est pas (encore ?) terni par ces différents éléments politiques/ géopolitiques/ réglementaires, un certain manque de lisibilité à court-moyen terme se fait sentir. La hausse des prix, (qui a été alimentée en partie par le revenu locatif saisonnier) rend à présent problématique l’écart entre le niveau moyen des prix immobiliers et le niveau des revenus amputés de la rentabilité locative, pour maintenir l’activité de la transaction immobilière.

L’inflation, qui a aidé les générations précédentes à construire leurs patrimoines immobiliers pourrait être pour les prochaines années une alliée pour aider les acquéreurs à réaliser leurs projets immobiliers malgré une hausse des taux d’intérêts.

Il se dit, sur les marchés financiers, « Acheter au son des canons, vendre au son des violons ». Et quand les canons et violons jouent de concert ?

Philippe Thomine-Desmazures

[1] https://www.communaute-paysbas...

[2] Selon l’échantillonnage de notre agence, qui pourrait être un peu différent d'autres agences

.jpg)

.jpg)

.jpg)