01/03/2018

IFI et démembrement de propriété

De l'ISF à l'IFI: quelques changements pour les nu-propriétaires et les usufruitiers

Le législateur distingue aujourd'hui l'usufruit à titre légal et l'usufruit à titre conventionnel.

Jusqu'à la réforme entrant en vigueur pour l'année 2018, l'usufruitier déclarait son patrimoine immobilier et payait l'ISF comme s'il en était l'unique propriétaire.

Il faut désormais tenir compte de ces changements pour déterminer si son patrimoine net immobilier atteint le seuil de taxation de l'IFI fixé à 1,3 millions d'euros.

Lorsque la constitution de l'usufruit résulte d'une convention, d'une donation ou d'un testament, et non de la volonté du législateur, l'imposition pèse entièrement sur l'usufruitier.

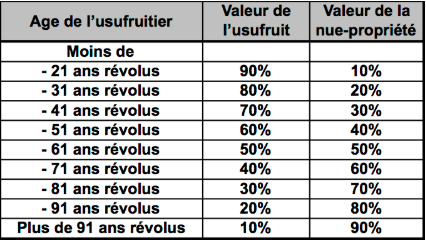

Au contraire, lorsque le démembrement résulte de l'application de la loi, (usufruit légal du conjoint survivant) l'imposition est répartie entre l'usufruitier et le nu-propriétaire à proportion de la valeur respective de l'usufruit et de la nue-propriété, définie par la loi en fonction de l'âge de l'usufruitier.

L'impact est à surveiller car il peut être important pour les nu-propriétaires.