07/07/2023

Point de marché été 2023

Comment se porte le marché immobilier de prestige sur la côte basque ?

.jpg)

Les années se suivent, et ne se ressemblent plus vraiment.

Le taux de chômage n’a pas été aussi bas depuis plus de 40 ans, les indices boursiers au plus haut témoignent d’une bonne activité économique. Pour autant, nous pouvons dresser un bilan mitigé de ce printemps du point de vue des transactions immobilières. Une tendance se confirme et polarise le marché : Les biens au bon endroit, d’une belle surface (intérieure et extérieure), en (très) bon état, avec une belle vue et sans défaut majeur (vis à vis, bruit, environnement) continuent à se vendre au prix fort… et les biens qui ne bénéficient pas de tous ces atouts subissent la loi d’un marché très sélectif : ils ne se vendent plus (du tout) aussi facilement.

Explications:

Les biens premium, (qui se négocient à plusieurs millions d’euros) sont moins concernés par l'augmentation du crédit. Ils se financent par une ré-allocation d’actifs, financiers ou immobiliers. La hausse des taux n’a pas d’impact direct sur ce marché spécifique.

Les taux passant aussi brutalement de 1 à 4 % sur à peine plus d’un an n’ont pas laissé le temps au marché immobilier de trouver son équilibre.

On estime que la hausse des taux entraîne un surcoût théorique d’environ 20% (à environnement de taux constant) dans le financement moyen d’un projet immobilier.

Sans apport conséquent ni revenus importants, l'octroi d’un crédit demeure compliqué.

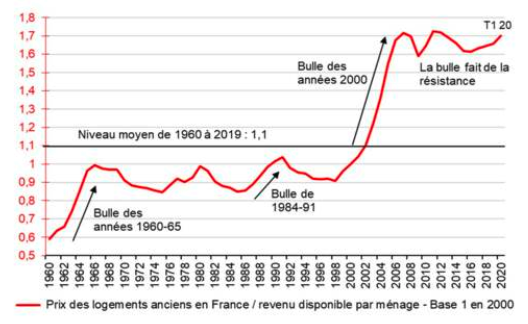

Une hausse des taux aussi rapide est historique. Un niveau de prix aussi élevé par rapport au revenu moyen est du jamais vu.

La conjugaison de ces 2 phénomènes ne laisse que très peu de doutes sur les conséquences pour le marché de l’immobilier. Les médias relayant abondamment une baisse des prix imminente rendent certains acheteurs plus frileux et attentistes.

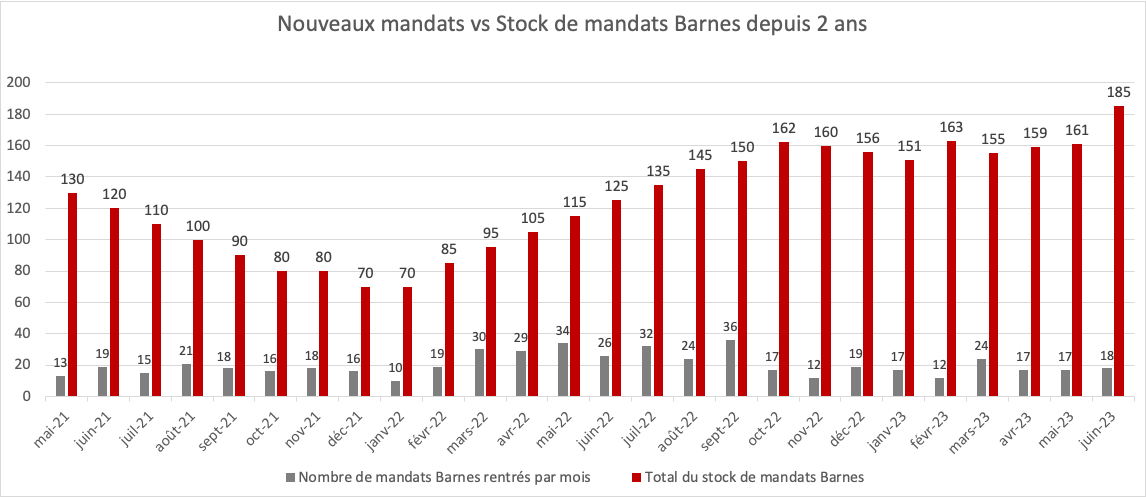

La Côte Basque tire néanmoins un peu son épingle du jeu, sauvée par le marché de la résidence secondaire mais connaît néanmoins un ralentissement.

Moins de transactions, plus de biens à la vente (3x plus qu’en janvier 2021) donne du choix, et accentue la différence entre les biens “AAA” (pas nécessairement à Arcangues Arbonne et Ahetze) et les biens en AA ou A.

Philippe Thomine-Desmazures

%20(1).jpg)