07/10/2022

Point de marché Automne 2022

Côte basque : de très belles transactions malgré les incertitudes

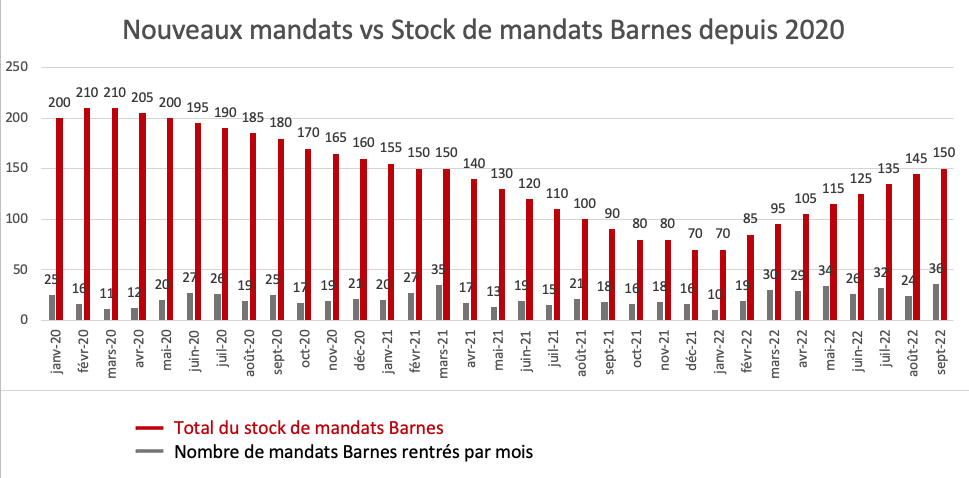

Un bon graphique résume bien le marché immobilier tel que nous le vivons depuis 21 mois… mais nécessite néanmoins un éclairage pour appréhender le marché de la transaction immobilière avec nuance et discernement.

- Offre en hausse : Nous rentrons en moyenne 50% de mandats supplémentaires chaque mois depuis le printemps dernier par rapport au rythme mensuel de 2020 ou 2021.

- Demande stable, mais maturité des acquéreurs en baisse : la fin de l’effet de rattrapage constaté ces 2 dernières années se traduit par moins d’empressement pour passer à l’action par les nouveaux clients.

- Conséquence logique : Le stock de mandats depuis janvier 2022 a doublé, offrant plus de choix aux acquéreurs.

Plus de vendeurs + moins d’acquéreurs actifs = moins de pression sur le marché = fléchissement de 20 à 25% du volume de transactions en 2022 comparé aux records observés en 2020 et 2021… tout en restant supérieur au niveau pré-covid.

La conjonction de nombreux facteurs explique cette situation :

- Un contexte économique compliqué dû à la stagflation générée par la crise sanitaire (problèmes de pénuries et d’approvisionnements) et la création monétaire massive de soutien des banques centrales européennes notamment.

- Un contexte géopolitique complexe aux conséquences les plus incertaines (hausse du prix de l’énergie, inflation).

- La baisse des indices boursiers depuis le début de l’année offre moins de marge de manœuvre pour réinvestir ses gains éventuels dans l’immobilier.

Par conséquent, nous sommes rentrés dans un cercle vicieux du renchérissement des coûts liés à l’immobilier :

- Doublement du coût de crédit depuis 12 mois, comme en témoigne la hausse du taux d’usure passant à 3,05% au 1er octobre dernier. Emprunter 1 000 000 € sur 20 ans coûte environ 150 000 € plus cher aujourd’hui qu’il y a un an. Cela se fait forcément au détriment de la capacité d’emprunt, qui s’en retrouve amputée d’autant.

- Hausse du coût de la construction et de la rénovation : la rénovation d'un bien de 200 m2 coûte en moyenne 200 000 € (pour 200 m2) de plus aujourd’hui qu’il y a 5 ans. Ce renchérissement du coût de travaux va de pair avec un rallongement des délais de réalisation par les artisans, et pèse également négativement sur l’achat d’un bien à rénover.

- Investissement pour la résidence secondaire secoué par la réglementation concernant la location saisonnière : la règle, qui s’appliquera au 1er mars 2023 n’autorisera dès 2025 les locations saisonnières qu’aux propriétaires en résidence principales (ou les rares chanceux ayant pu faire une compensation / création d’une surface locative équivalente à l’année). De fait, les acquéreurs qui envisageaient de financer une partie de leur résidence secondaire par la location saisonnière sursoient à leurs projets, ou le revoient à la baisse… et ceux qui avaient acheté en s’appuyant sur la niche LMNP* nous font estimer leurs biens pour éventuellement le revendre au plus haut, incertains de pouvoir louer leurs biens à moyen terme.

- Investissement locatif en berne pour les mêmes raisons : nous les rencontrons plus en tant que vendeurs qu’en tant qu’acquéreurs.

Acheter aujourd’hui coûte toujours plus cher, cette année encore, alors que les prix sont stabilisés... le coût final demeure en hausse des coûts sans que cela bénéficie principalement au vendeur. Cette hausse des coûts pourrait même finir par peser sur le prix de vente.

Quelques éléments viennent parallèlement apporter un regard plus favorable au maintien du niveau des prix dont la hausse ralentit sérieusement depuis le début de l’année, et expliquent que nous restons sur un « alti-plano tarifaire » :

- La perpétuelle attractivité de la côte basque : que cela soit pour s’y installer en résidence principale, comme en secondaire.

- Le retour de la clientèle internationale comme acquéreur sur la côte basque française, et le niveau historiquement bas de l’Euro face au Dollar ou au Franc Suisse notamment, incitent la clientèle américaine ou suisse à investir sur la côte basque et mettre à profit les taux de change. Face à des prix qui ne faiblissent pas (encore ?) nous observons la tentation de certains clients historiques (français) d’investir sur la côte basque espagnole à / autour de San Sebastian.

- Le déficit de lancement de projets de logement neufs face à l’afflux de nouveaux arrivants, en résidence principale comme secondaire permet de maintenir un niveau de prix record, malgré une tension moins forte. Les prix restent élevés, mais se négocient plus fréquemment qu’auparavant.

L’immobilier a été ces 5 dernières années le moteur d’une inflation, tirant vers le haut une inflation mesurée. Force est de constater qu’à présent, l’immobilier s’annonce à présent comme un modérateur face à l’inflation. Si l’on peut s’attendre à ce que l’amélioration de l’état du parc immobilier participe à expliquer la hausse des prix (les maisons rénovées en vente sont chaque année un peu plus nombreuses), il parait probable que les prix plafonnent à présent à un rythme inférieur à celui de l’inflation. La hausse des prix et la remontée des taux d’intérêt ont notamment incité les acquéreurs à sursoir à leurs projets. Est-il urgent d’attendre ? Pas pour tout le monde : nous observons paradoxalement la réalisation de très belles transactions. Insouciance ou insolence de la force (basque) de l’immobilier ? Le couple immobilier résidentiel résidence principale / résidence secondaire fait mieux que résister. Une valeur refuge quelle que soit la crise. C’est ce que nous ressentons sur la côte basque (jusqu’à présent en tout cas).

*LMNP : Location meublée non professionnelle

.jpg)

%20(1).jpg)

%20(1).jpg)