13/01/2023

Point de marché janvier 2023

Immobilier sur la Côte Basque: bilan et perspectives.

Après les années 2020 et 2021 hors du commun (pour ne pas dire exceptionnelles) pour le marché immobilier, nous nous attendions à une année 2022 apaisée des crises sanitaires et de fièvre acheteuse, avec un marché plus équilibré entre acquéreurs et vendeurs. Qu’en a-t-il été vraiment ?

Les prévisions économiques ont été chamboulées par les conséquences du conflit russo-ukrainien que l’on connait : flambée du prix de l’énergie, montée en flèche de l’inflation avec comme incidence directe la montée des taux d’intérêt décidée par toutes les banques centrales (FED puis BCE) pour contenir cette aussi subite que forte tendance inflationniste.

Du côté de l’immobilier, les prévisions réajustées pouvaient laisser croire à un effondrement du nombre des transactions face au renchérissement du coût du crédit et à des conditions d’octroi rendues plus difficiles. Il n’en a rien été : un léger tassement du nombre de ventes au niveau national (1,1M de transactions, -5% vs 2021) ainsi que sur la côte basque.

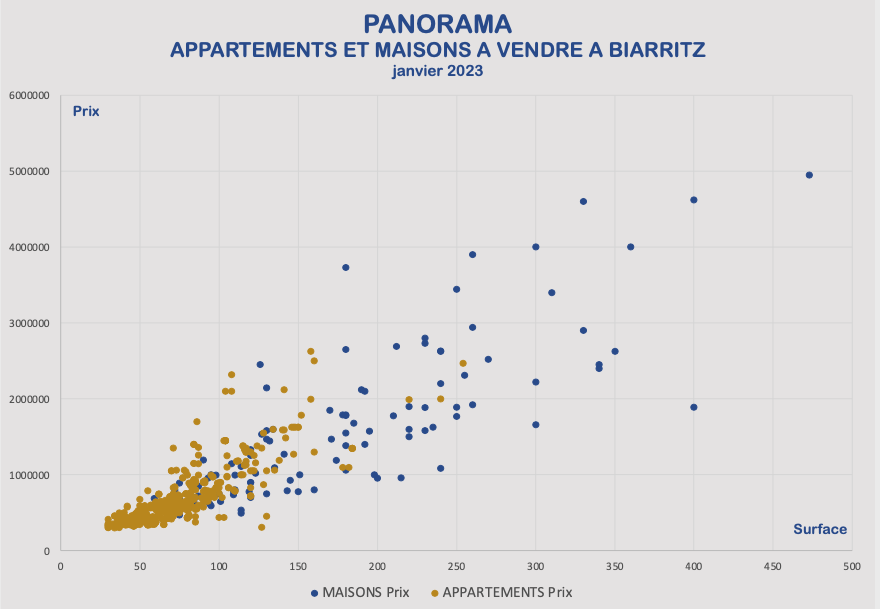

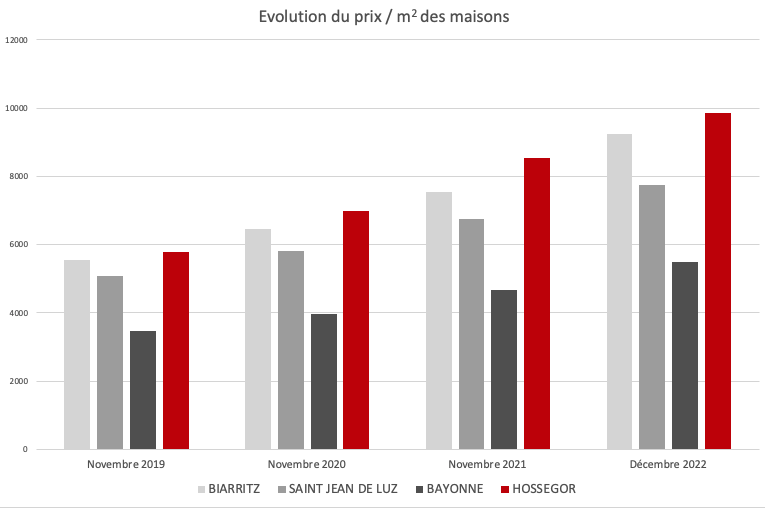

Le niveau de prix élevé (9000 €/m2 pour les maisons à Biarritz), face à un coût d’acquisition plus important (crédit) pouvait faire penser à une baisse du marché. Il n’en a rien été. Si les prix n’augmentent plus franchement, ils sont loin de baisser.

L’infographie complète sur le marché immobilier de la côte basque est éloquente :

L’attractivité du Pays Basque ne faiblit pas, avec une croissance de la population en résidence principale, sur la côte (Biarritz / Bidart / Guéthary / St Jean) + 4 % de population en moyenne, mais surtout dans les communes un peu plus éloignées de la côte où les prix sont plus modérés (Bayonne, Bassussarry, Saint Pierre d’Irube), et où la population a augmenté jusqu’à 18% entre 2014 et 2020*. La pression démographique pointe du doigt la faiblesse de l’offre, et une certaine gentrification des villes ou des quartiers autrefois perçus comme populaires (comme le quartier d’Espagne à Biarritz par exemple).

Face à la pénurie de logements, les 24 communes ont mis en place la règlementation « anti AIRBNB », pour tenter d’alimenter l’offre de biens immobiliers (surtout pour les appartements, cible privilégiée des investisseurs loueurs LMP/LMNP[1]). Cette tentative pour réguler le marché n’a pas franchement eu les effets escomptés pour l’instant : les biens loués à la saison ne sont pas loués à l’année… à ce jour, une petite partie est plutôt mise à la vente, avec comme conséquence principale une hausse des stocks sur le marché des appartements, et une plus grande marge de négociation sur le prix, ce qui était inenvisageable ces dernières années. En parallèle, le marché des maisons semble (pour l’instant) épargné avec une offre (en hausse) équilibrée par rapport à la demande (stable).

Malgré la hausse des taux d’intérêt / du taux d’usure et le renchérissement du prix d’acquisition induit, et les règlementations dégradant la liberté de jouir pleinement/librement de son bien en résidence secondaire, l’immobilier continue donc de bien se porter.

Le TINA[2] semble toujours autant à la mode pour l’immobilier. Les marchés financiers deviennent des placements très risqués (sans même prendre en compte les investissements sur les cryptomonnaies).

Nous nous devons bien sûr de nuancer ce constat, même si l’on observe une plus longue durée de commercialisation pour des biens sans atout majeur (localisation/ architecture/ vue). Chez Barnes Côte Basque la durée de commercialisation moyenne est passée de 2,5 mois en 2021 à 3,5 mois en 2022[3].

Le coût du crédit participe certes au rallongement de la durée de commercialisation, mais d’autres facteurs rentrent en compte : 2 demandes d’emprunt immobilier sur 3 ne débouchent pas sur un octroi par les banques.

De plus, l’offre immobilière a fait plus que doubler en 1 an (notre stock de mandats est passé de 70 à 160 depuis janvier 2022, mais se stabilise à ce niveau depuis septembre 2022). Davantage de choix fluidifie le marché, mais complique la prise de décision (et si un nouveau bien correspondant encore mieux à ma recherche arrivait à la vente prochainement ?).

On aime bien jouer à se faire peur et on a de quoi : La réforme des retraites, et les grèves massives attendues, le renchérissement de la vie avec une inflation à laquelle nous n’étions plus habitués (même si l’on s’attend à ce qu’elle faiblisse au 2nd semestre), l’absence de perspective de paix entre russes et ukrainiens accentuent le risque d’une récession et vont continuer à perturber l’économie et notre société. Entre le risque d’une forte récession et la menace d’une inflation persistante, nous nous rassurons en croyant à l’immobilier comme éternelle valeur refuge.

Merci TINA, mais jusqu’où ?

Philippe Thomine-Desmazures

Directeur Associé Barnes Côte Basque

* Sources : Barnes Cote Basque - Meilleurs agents - Chambre des notaires - Insee

[1] Loueurs de meublés professionnels / loueurs de meublés non professionnels

[2] There Is No Alternative

[3] Pour les biens d’une valeur inférieure à 3ME

{kind=link}