Dans le Sud-Ouest, rien de nouveau? (et ce n’est pas si mal!)

Les contraintes s’accumulent tant d’un point de vue macro-économique (les conflits internationaux, l’inflation, le taux d’usure/ taux d’intérêts en hausse constante, la fiscalité) qu’au niveau spécifique de l’immobilier sur la côte basque: la stricte réglementation sur les locations saisonnières des résidences secondaires, les règles d’urbanisme, toujours plus sévères, sans oublier la fiscalité de la location meublée de tourisme dans le projet de loi de finance (visant à diminuer l'abattement fiscal des meublés de tourisme classés de 71% actuellement, à 50%.).

Malgré toutes ces menaces, l’été indien de l’immobilier de la côte basque tient à distance toutes ces perturbations et réajustements que l’on observe dans les grandes métropoles européennes (de l'ordre de 4% - 5%).

Dispose-t-on d’un anticyclone particulier sur le littoral du sud-ouest? ou existe-t-il une baisse cachée des prix sur la côte basque? Si le volume de vente diminue sensiblement, il est presque compensé par un niveau de prix toujours plus élevé, comme l’attestent les différentes ventes records enregistrées à Biarritz comme à Hossegor. Ces quelques ventes records sont-elles les arbres qui cachent la forêt?

Cette baisse des prix de l’immobilier est l’arlésienne du littoral basque : tout le monde en parle mais personne ne la voit réellement.

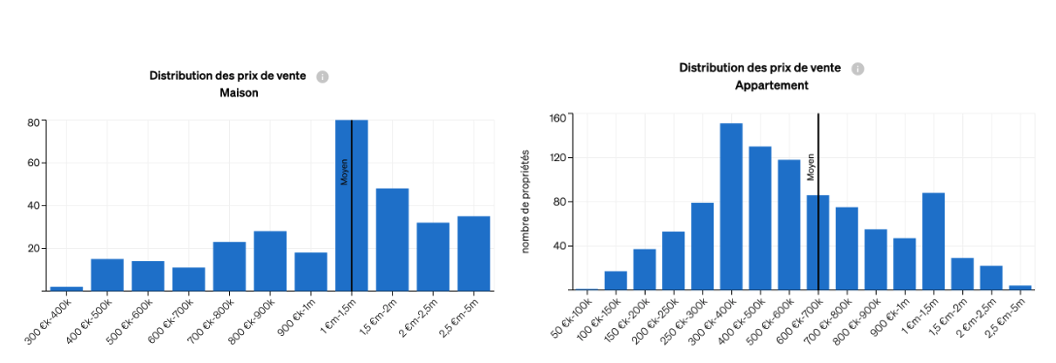

Sur la côte basque, si le marché connaît un certain ralentissement du volume de transactions, les prix ne baissent (toujours?) pas. La baisse attendue se fait attendre. Les acquéreurs portent leur intérêt que sur les biens “parfaits*” et au-dessus de la moyenne. Les biens “parfaits” qui se vendent, toujours au prix fort, (Prix moyen d’une maison vendue par Barnes en 2023 : 1.700.000 €) faussant le sens des moyennes affichées. Les acquéreurs de ces biens ont moins besoin du crédit, et ceux qui ont recours à un crédit peinent à acheter, ce qui explique la surreprésentation des "biens premium" dans les transactions. Cela donne ainsi l'illusion d'une stabilité des prix sur la côte, d’Anglet-Chiberta à Saint-Jean-de-Luz…

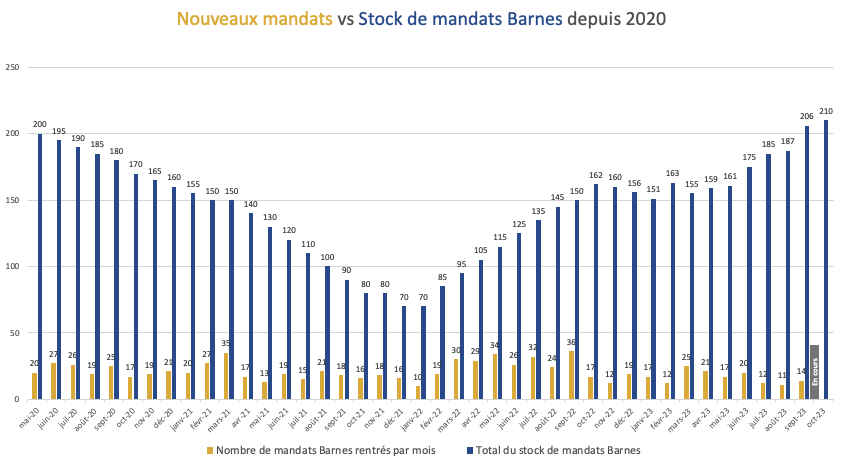

Pourtant, le stock de mandats continue à s’étoffer, mais pas uniquement constitué (malheureusement) de biens “parfaits”.

Si les maisons ont tendance à se vendre plus rapidement que les appartements, la durée moyenne de vente augmente et le stock de biens a littéralement triplé depuis janvier 2022. Après avoir été maintenu en grande partie par les biens triple A, le marché immobilier peut devenir un marché d’opportunité, avec comme dilemme de continuer d’acheter en haut de fourchette de prix le combo “emplacement premium + état premium”, ou de négocier sérieusement un bien à rénover et/ou pas si bien placé que ça, car le marché des vendeurs est de moins en moins un marché d’opportunistes, mais porté par un marché de “vrais vendeurs” (les fameux 4D**) qui doivent vendre, même si ce n’est pas au prix fort.

La France reste l’un des rares pays où l'on continue d’épargner malgré l’inflation (épargne réglementée, dépôt à terme, assurance vie), et malgré des rendements souvent inférieurs à l’inflation. Nous commençons à nous habituer à l’inflation, et à l’intégrer dans nos paramètres de vie.

La clientèle se partage toujours entre résidence secondaire et résidence principale mais nous revenons en 2023 à une répartition pré-covid avec une majorité d’acquisition de résidences secondaires cette année : 60%.

L’investissement dans une résidence principale, ou secondaire peut également être considéré malgré tout comme une façon d’épargner et de conjuguer épargne et art de vivre. Des fondamentaux qui en font une spécificité bien française.

Philippe Thomine-Desmazures

Directeur Associé

*Biens cumulant les principales qualités requises : emplacement, caractère, et en très bon état de rénovation.

**Les 4D sont : Décès (succession), Divorce, Déménagement et Dettes.

%20(1).jpg)